「103万円の壁が撤廃されたら、喜んでいいの…?」

年収178万円の人は、大いに喜べるでしょう。

ニュースだけでは撤廃後にどうなるのかわかりづらいですよね。

この記事では、

・103万円の壁を越えるとどうなるか

・撤廃は私たちにとってどう影響するのか

についてサクッと解説。

皆さんの節税作戦に活かしてもらえたら嬉しいです。

- 103万円の壁を越えて発生する所得税自体は大した額ではない

- 撤廃は正確には「条件緩和」や「低所得層向けの減税措置」

- 撤廃により、年収178万円の人は年間約4万円の所得税がゼロになる

- それ以上の年収の人へのメリットは未知数(記事内該当箇所へジャンプ)

103万円の壁とは、所得税が発生するライン

年収103万円の壁とは、所得税の天引きが始まるボーダーラインのことです。

103万円以下は「壁」の内側という判定なので、所得税はかかりません。

また配偶者控除の適用要件を満たします。

つまり、配偶者の税金を抑えることができ、家計全体の税出費も抑えることができます。

ただし、金額や地域によっては住民税がかかります。

例えば東京都中野区の場合、年収103万円ジャストでは年7500円の住民税がかかります。

手取りは約102万円となります。

103万円の壁を超えたら、所得税が天引きされる

年収103万1円から、所得税の支払い義務が発生します。

といっても、この時点では所得税は住民税より安く済みます。

この年収ゾーンでは年収が1万円増えるごとに所得税が500円ずつ増えていきます。

年収に比べて所得税の負担額は小さめなので、106万円の壁のような手取りの逆転現象は起きません。

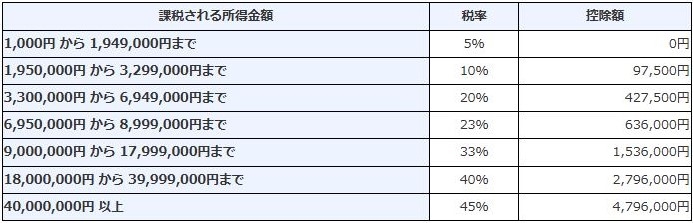

なお、さらに年収が上がると所得税率も上がり、支払う所得税もさらに増えます。

103万円の壁が撤廃されても、大して変わらない?

正確には撤廃ではなく「条件緩和」

「103万円の壁撤廃」の議論は、2024年秋ごろにニュース等で目にするようになりました。

しかし正確には撤廃ではなく条件緩和という表現が正しいでしょう。

国民民主の玉木代表は「壁撤廃」とは言っていません。

所得税を課税する年収ラインを103万円→178万円に引き上げる、と公約していただけです。

そういう意味では、所得税に限った減税措置ともいえますね。

※本記事では便宜上「撤廃」と表現します。

撤廃されても、メリットもデメリットもほぼない

103万円の壁が撤廃されると、私たちの生活はどうなるでしょうか。

メリットは未知数、直接のデメリットはなさそう、と言えるでしょう。

103万円の壁は、もともと大きな問題ではなかったからです。

他の壁がウザすぎる

ぶっちゃけ年収103万円の壁よりも、106万円や130万円の壁の方が深刻です。

それは、106万円や130万円を越えると社会保険料が取られ始めるからです。

社会保険料の負担額は年収の約15%とかなり重く、所得税や住民税の比ではありません。

それに比べれば、103万円の壁で発生する所得税が免除されたところで、手取りや生活への影響は大きくないと思われます。

特に年収130万円の壁では、年収130万円よりも129万円の方が手取りが多い、という逆転現象が起きてしまいます。

年収178万円までの人にとっては嬉しいニュース

撤廃というか、所得税発生ラインが103万円→178万円に引き上げられるということは、それまで所得税の課税対象だった人たちは納税しなくてよくなります。

例えば現状で年収178万円の所得税は年間3万7500円ほどで、これを払わなくてよくなります。

つまり、年収178万円までの人にとっては、所得税だけ考えれば嬉しいニュースといえるでしょう。

ただし…年収178万円は年収130万円の壁を超えているため、既に社会保険料の納税義務が発生しています。

社会保険料額は178万円×15%=約27万円で、これは変わらず天引きされます。

まあ本来の所得税と合わせて年間30万円ほどの税負担が27万円になるという意味では、以前よりはマシと考えることができるでしょう。

年収178万円以上の減税額は不明

玉木代表のInstagramでは、103万円の壁撤廃によって年収問わず全員が減税されるとされています。

そのインスタでは、年収300万円の人は年11.3万円、年収500万円の人は年13.2万円の減税と試算されています。

…が、この計算の過程が不明です。

103万円の壁を178万円に引き上げるといっても、各種控除のどこをどう変えるかがわからないんですね。

178万と103万の差分は75万円ですから、

・基礎控除を48万→123万にするのか

・給与所得控除を多くするのか

・双方の比率を保ってトータルの控除額を増やすのか

など、様々な計算パターンがあるのです。

「年収103万円の壁 撤廃後 手取り」でググっても、サイトによって算出手取り額が異なります。

それは、計算パターンが異なるからだと思われます。

つまり、現状では103万円の壁の具体的な変更内容は決まっておらず、年収178万円を越える人が受けられる恩恵は未知数、としか言えないのです。

大和総研の試算によると、年収500万円の人は103万壁の引き上げ後の手取りは最大で13.2万円増えるとされています。

→ 課税最低限「103万円の壁」引上げによる家計と財政への影響試算(第 2 版) – 大和総研

税収は減るので公共サービスが悪化するかも

所得税の納め先である国の税収は減ります。

また、基礎控除が増えると住民税にも影響するので、住民税の納め先である都道府県・市町村の税収も減ります。

それによって公共サービスの質が下がったり、他の税金が上がる可能性はあります。

例えば高速道路がなかなか整備されなかったり、利用料金が高くなるかもしれません。

景気対策としては弱い

103万円の壁が撤廃されると所得税の負担が減り、103万円を意識しなくてもよくなるため、働く人が増えると期待されています。

アルバイトで働いている人がより多くシフトに入れるようになったり、一日の労働時間を延ばしたりでき、手取りを増やせるかもしれません。

ただ根本的な問題として、この年収ゾーンだと浮いた所得税ぶんは貯蓄に回しがちでしょう。

豪遊するなどして経済を回す余裕はないと思われます。

従って、与党が掲げている個人消費喚起にはつながりづらいと考えられます。

→ 国民民主党の基礎控除等拡大策(年収の壁対策):1,030億円程度の減税規模で217億円程度の景気浮揚効果か – 野村総研

103万円の壁撤廃後に損しない働き方は?

ここでは、壁撤廃で最も影響を受けそうな年収178万円未満で働く人を考えてみます。

今度は178万の壁

103万円の代わりに、新たに年収178万円の壁を意識することになります。

178万ジャストなら所得税はゼロ、179万円なら500円の所得税が発生します。

以降しばらくは、年収1万アップするごとに所得税500円アップとなります(現状の所得税率の場合)。

ただし、住民税や社会保険料は依然として無視できません。

東京都中野区の場合、年収103万円の住民税は年7500円、年収178万円では7万6200円くらいです。

社会保険料はザックリと年収の15%くらいなので、年収178万円では約27万円です。

→ 【早見表】年収200万円~1億円の手取り|計算方法や所得税・住民税額も解説 – ウェルスハック

他の節税策を利用する

年収103~178万円で発生する所得税は、高くて約4万円ほどと述べました。

これなら壁ギリギリのボーダーを狙って神経をすり減らすよりも、他の節税策を講じた方が所得税を相殺できる、もしくは差し引きプラスにできるかもしれません。

誰でも始められるのは、NISA、iDeCo、ふるさと納税などです。

ただNISAやiDeCoは余剰資金での投資なので、日々の生活に余裕がある人(毎月余裕で数万円の貯金ができている人)に向いているでしょう。

ふるさと納税は正確には節税策ではありませんが、年収問わず誰でもやった方がいい制度だと断言できます。

手数料2000円を払い、それ以上の相当額の品物を手に入れることができます。

ティッシュなど生活用品に充てれば、普段の生活費を節約できます。

他にも生命保険料控除や住宅ローン控除など、利用できる人はフルパワーで利用していきましょう。

まとめ:壁に囚われず、普段から節税しよう

今回は103万円の壁と撤廃の影響を考えてみました。

- 103万円の壁を越えて発生する所得税自体は大した額ではない

- 撤廃は正確には「条件緩和」や「低所得層向けの減税措置」

- 撤廃により、年収178万円の人は年間約4万円の所得税がゼロになる

- それ以上の年収の人へのメリットは未知数(記事内該当箇所へジャンプ)

仮に103万円の壁が撤廃されても社会保険料の壁はそのままなので、ある程度の年収ゾーンの人にはメリットもデメリットもないでしょう。

私たちにとって本当に引き上げてほしいのは、社会保険料の壁なのです。

しかし少子高齢化が進む現状では社会保険料は増える一方だと予想されます。

少しでも自分の手取りを守るために、今からできる節税策はすべて講じておきたいですね。

※この記事は2024年11月16日現在の情報にて執筆しています

参考文献

・国民民主党の減税策(103万円の壁対策)を与党は修正のうえ受け入れるか – 野村総研

・与党との連携が視野に入る国民民主党の経済政策を再度確認:与党は基礎控除引き上げ、トリガー条項凍結解除を受け入れるか? – 野村総研

・「年収の壁」問題を整理してみる – 「103万円の壁」引き上げ、「106万円の壁」撤廃ってどういう意味? – マイナビニュース