「無利子の奨学金だから、急いで返す意味ないよね…?」

私もずっとそう思っていました。

しかし、実際に第一種奨学金を繰上げ返済してみたら、思わぬ形でお金が戻ってきました。

この返金は、なんや…?

ということで今回は、無利子の奨学金を繰上げ返済するかどうか迷っている方に向けて、私サクリが実際に返済してみた話を紹介します。

キーワードは「機関保証」です。

繰上げ返済を考えている方の参考になれば幸いです。

- 無利子の奨学金を早く返しても、確かに利息メリットはない

- しかし機関保証の場合は、一括返済により保証代が節約できる

- 残120万円を一括返済したら、約2万節約できた

無利子奨学金の繰上げ返済のメリットは、ゼロではない

「無利子の奨学金は、繰上げ返済する意味がない」 –

ネットで調べると、ほぼ必ずこの結論に行き着きます。

確かに

・利息はかからない

・早く返しても金利メリットはない

という点だけを見ると正しいように思えますね。

ところが、実際に無利子の奨学金を繰上げ返済してみたら、利息ではないお金がいくらかキャッシュバックされました。

つまり、「無利子=繰上げ返済メリットなし」というのは、制度の一部だけを見ている結論なのかもしれません。

キャッシュバックの理由は、多くの人が忘れているであろう、機関保証にかかる手数料です。

【実録】第一種奨学金を繰上げ返済したら、手数料2万円が返ってきた話

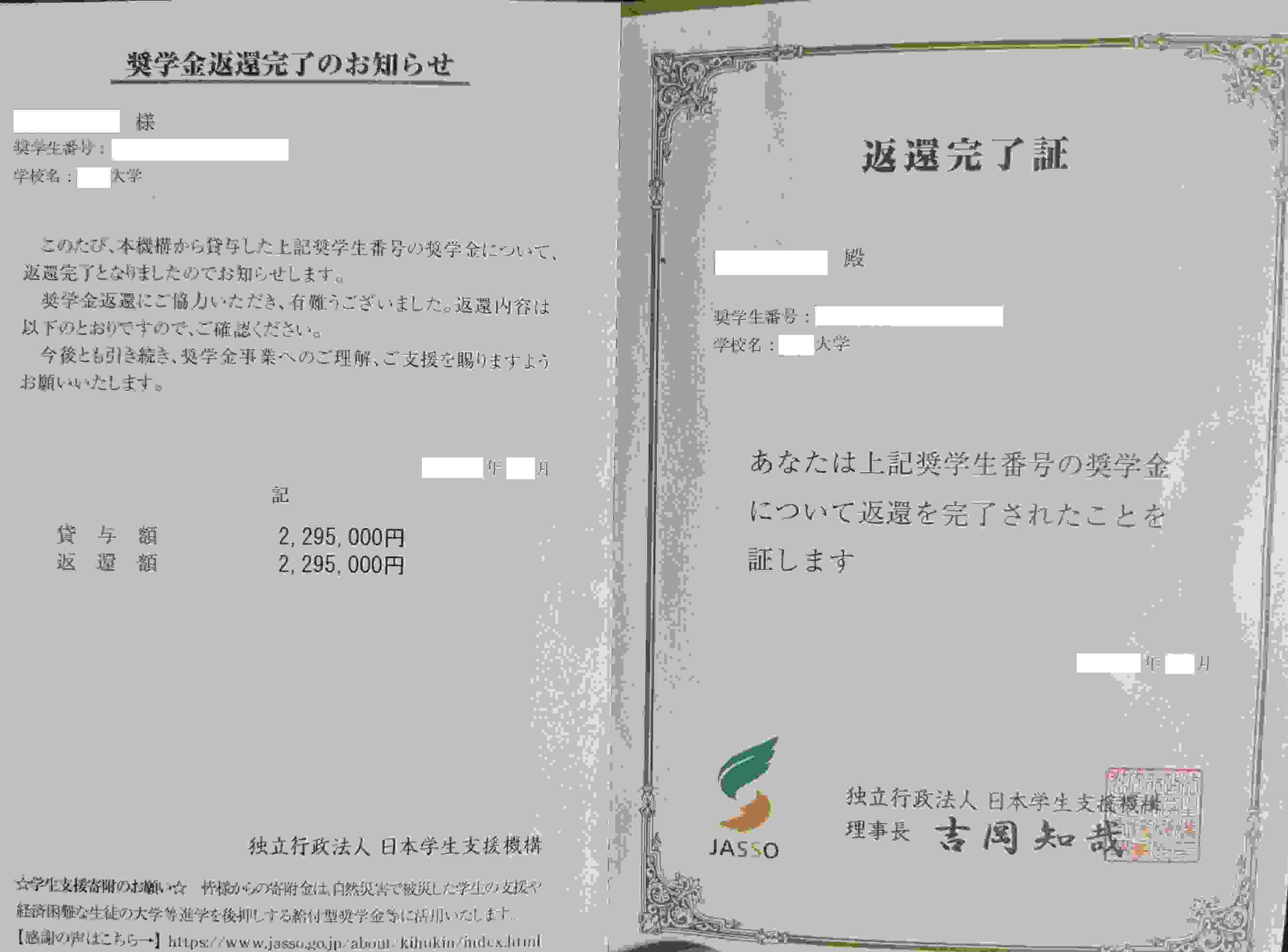

私は大学の学費として、日本学生支援機構の第一種奨学金(無利子)を利用していました。

借入総額は約230万円、返済期間は15年です。

社会人になり、返済を続けて6年ほど経った頃、手元資金に少し余裕が出てきました。

このまま37歳まで毎月返し続けるか、それとも一括で繰上げ返済するか…。

正直かなり迷いました。

最終的に、今後返済が滞って信用情報に深いキズを負うのは避けたい、と考え、残金120万円を一括で繰上げ返済しました。

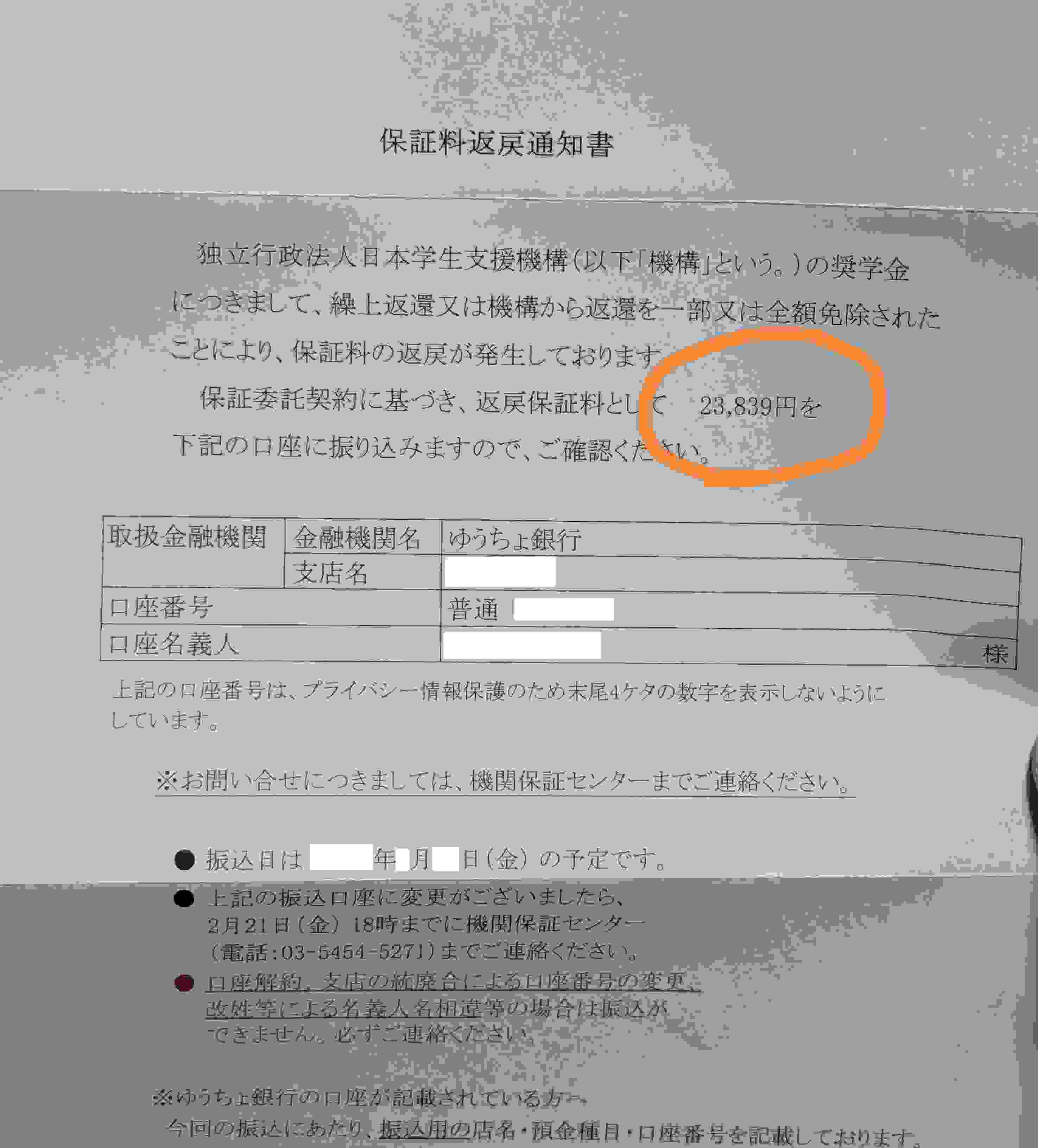

すると後日、「保証料返戻通知書」が来て、約2万円が口座に振り込まれたのです。

これは利息ではなく、余った保証料です。

このとき初めて、「自分は元金とは別に、保証代も払っていた」ということに気づきました。。

無利子の奨学金でも、「機関保証代」という手数料を払っている

奨学金を借りる際、2つのうちどちらかの保証方法を選ぶことになりますよね。

・人的保証(親族などが保証人)

もしくは

・機関保証(保証会社が代わりに保証)

このうち、多くの人が選んでいるのが機関保証です。

これは、保証人を立てなくて済む代わりに、保証料(手数料)を支払う仕組みになっています。

令和6年度は、実に55%の人が機関保証を選んでいます。

→ 機関保証制度の運用状況について – 日本学生支援機構

この保証料が重要なポイントです。

第一種奨学金は「無利子」ですが、機関保証を使っている場合はその保証料が発生します。

保証料は、

・借入時点でまとめて計算され

・返済期間全体を基準に設定されます

そのため、途中で繰上げ返済をすると、想定より短い期間で返し終えたことになります。

結果として、払う必要がなかった分の保証料が調整され、返金が発生するケースがあるというわけです。この仕組みを認識していないと、「無利子だから早く返しても意味がない」と思い込んでしまいます。

実際、借りるときには約款を読み込んでも、返済が始まるのは数年後からなので、その頃には色々と忘れて「ついに数万円の天引きが始まったかぁ~」程度にしか意識しませんよね。

繰上げ返済のメリデメは、「今後のお金」で判断する

とはいえ、無利子奨学金の繰上げ返済が誰にとっても正解とは限りません。

繰上げ返済のメリット

・機関保証料の一部が返ってくる可能性がある

・毎月の固定支出が減り、家計管理がシンプルになる

・「奨学金を返している状態」から解放される

特に、負債がゼロの状態になることは、クレカ審査や住宅ローンを組む際の信用力に間違いなく良い影響があります。

繰上げ返済のデメリット

・手元資金が一気に減り、急な出費に対応しづらくなる

・お金を投資や貯蓄に回しづらくなる

もうこれに尽きますよね。一瞬で口座から100万円単位のお金が減るんですから…。

ただ、返済予定のお金を資産運用に回して殖やそう、という考え方は、額によってはハイリスクです。

生活防衛資金の確保を含め、家計のリスク管理が必須でしょう。

私の場合は、

・一括で返せる資金はあった

・ご祝儀ラッシュではあったが、大きな出費予定もなかった

・車を持っていなかった

という状況だったため、「返しても当面は困らない」とジャッジしました。

大切なのは繰上げ返済でトクするかどうかではなく、自分の資金状況を見極めることでしょう。

特に、車を買う予定があるとか、デカめの海外旅行を計画しているなど、大きな出費が控えている場合には、その費用を勘案して繰上げるかとうかを検討した方がよいでしょう。

まとめ:資産状況次第では、奨学金の繰上げ返済は充分に価値がある

無利子奨学金の繰上げ返済には、全くメリットがないわけではありません。

- 無利子の奨学金を早く返しても、確かに利息メリットはない

- しかし機関保証の場合は、一括返済により保証代が節約できる

- 残120万円を一括返済したら、約2万節約できた

少なくとも、

・機関保証で返済中である

・資金に余裕が出てきた

このどちらにも当てはまる人には、検討する価値がある選択肢です。

ただし、一括返済での損得勘定よりも大切なのは、「返しても生活が苦しくならないか」です。

無利子の奨学金は、焦らなくてもいい返済です。

だからこそ、ゆっくりと仕組みを知った上で、自分の資金とタイミングをみて決めればいいのです。

一気に返すか、毎月ゆっくり返し続けるか…

制度がわかりにくいだけで、選択肢は最初から用意されていたんですね。

個人的には、宝くじが当たったら真っ先に奨学金の一括返済をしようと考えていたくらいです。

皆さんが数年後にまた返済計画を見直したくなったとき、この話を思い出してもらえたら嬉しいです。