「現代ポートフォリオ理論って難しそう…」

という方のために一言でいうと、

- 異なる資産を上手く組み合わせると、リスクは小さくリターンは大きくできる、という理論。

- 異なる資産間の相関関係を考慮し、資産の組み合わせ比率を決める。

というものです。

この記事では現代ポートフォリオ理論(MPT)について、誰でもわかるようにサクッと解説。

MPTを用いた資産配分の実用例や、MPTの欠点についても言及しています。

これから投資を始める方はもちろん、既に投資をしている方にもきっと役立つ内容ですよ。

だいぶ簡略化しているので、詳しく知りたい方は以下の本も参照してみてくださいね。

現代ポートフォリオ理論(MPT)とは

1952年に提唱された投資理論

Modern Portfolio Theory 略してMPTです。

この理論の基本概念は、異なる資産クラス(株式、債券、不動産など)を適切に組み合わせ、リスクを最小化しつつ期待リターンを最大化することで、効率的な投資ポートフォリオを構築する、というものです。

より深く理解するために、以下4つのキーワードを押さえておくとよいでしょう。

MPT 4つのキーワード

トレードオフ

リターン(儲け)を得るためには、相応のリスク(損する可能性)をとる必要がある、ということです。

逆にリスクを抑えようとすると、期待されるリターンも低くなる傾向があります。

効率的市場仮説

金融市場は常に効率的で、現在の株価にはあらゆる材料が織り込み済みである、という考え方です。

市場には兼業トレーダーや専業トレーダー、個人投資家や企業などの大口投資家を問わず、非常に多くの人が参加しています。

株価は新しい情報に対して非常に素早く反応するがゆえ、その新情報に基づいて継続的に利益を出せる投資家はいない、ということになります。

別の言い方をすると、市場では常に公正な価格で商品を取引しているので、誰も商品を安く買うことも高く売ることもできない、ということになります。

つまり、銘柄の選定やテクニカル分析から市場平均以上の実績を得るのは不可能である、とされています。

これは、MPTの前提とされています。

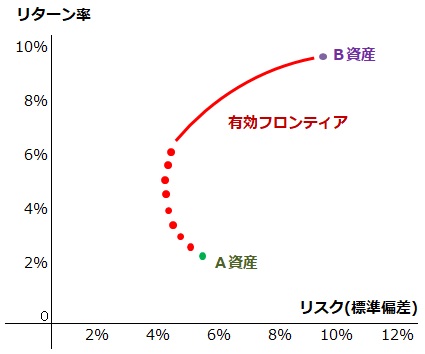

有効フロンティア(効率的フロンティア)

リスクに対して最大のリターンを生む組み合わせのことです。

なぜフロンティア(領域)という表現なのかというと、これはグラフ上の一部分のことを指しているからです。

有名な図を紹介しますね。

有効フロンティアは、図の赤い実線部分です。

この図では、A資産100%であるグリーンの点から出発して、A資産の一部をB資産に変えていくと、リスクは下がりリターンが上がる、という現象が生じます。ここが赤い点線です。

さらにB資産の割合を増やしていくと実線へと変わり、最終的にはB資産100%のハイリスクハイリターンの資産比率となります。

重要なのは、リスクが減りつつリターンが増える、という点です。

例えばリスク5%の横軸から垂直に線を引くと、点線と実線の2か所でぶつかります。

同じリスク5%なら、より高い期待リターンである実線との交点となる資産配分を選びたいですよね。

この、同じリスクながら相対的に高いリターンを期待できる資産配分の、グラフ上の赤い実線のことを、有効フロンティアと呼びます。

この領域内であればどこでも、A資産100%保有よりも高い期待リターンが狙えます。

あとは、個人のリスク許容度に応じてグラフ上の位置(=資産配分)を決めればよいのです。

相関係数

2つの異なる資産クラスの、値動きのシンクロ具合を数値化したものです。

こちらもわかりやすい表があります。

相関係数が1.0に近いほど正の相関があり、同じ方向に値動きする傾向があります。

例えば外国債券と国内債券だと、上がるときはどちらも値上がりしますが、同じような値幅ではありません。

またマイナス1.0に近いほど負の相関があり、逆方向に値動きする傾向があります。

たとえば国内株式と国内債券だと、株式が上がっているときに債券が下がる、といった具合です。

相関係数は、MPTを始めとした投資理論では、一般的なリスク回避の根拠となっています。

MPTの実用例:実際の資産配分の例

MPTを実際の資産配分に活かすと、どうなるでしょうか。

相関係数と、年代別のリスク許容度を考慮して組み合わせを考えることが重要とされています。

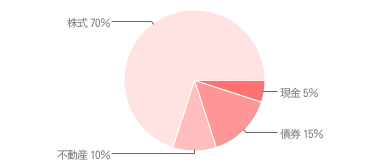

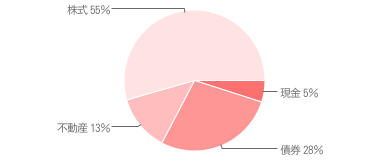

ここではウォール街のランダム・ウォーカー(原著第13版)内で推奨されている資産配分の一部を、投資年齢別に紹介します。

【20代中盤の方】

安定収入があり、リスクをとれる。ハイリスク資産である株式の比率が大きい。

【50代中盤の方】

人によっては教育費がまだ重い。退職を見据え、ローリスク資産の割合が増える。

年齢が上がると、ハイリスク資産である株式の割合が少なくなり、代わりにローリスク資産である債券の割合が大きくなることがわかります。

ちなみに米国の著者なので、ここでの「株式」の半分はアメリカ国内株を指し、残り半分はアメリカ以外の外国株のことを指します。

その他、各資産の詳細などは、下記で紹介している本をご覧ください。

新品で買ってもいいと思える、一生使える投資の教科書ですよ。

MPTの欠点とは

効率的市場仮説を前提としていること

これは、全ての投資家が同じ情報を持っているという理想的な状況を想定しています。

しかし実際は、アマチュアの個人投資家とプロの機関投資家が得る情報量・密度・速度には雲泥の差があります。

つまり、この前提はシビアすぎて、なかなか起こりえないということです。

過去データに依存していること

MPTは過去のデータを解析したことにより提唱されました。

従って、未来の市場環境を正確に予測することはできません。

例えば、2020年からの新型コロナウイルスによる世界的な下落トレンドでは、あらゆる資産クラスが急落しました。

つまり、MPTをもってしても一時的な資産の減少は避けられませんでした。

まとめ

ということで、今回は現代ポートフォリオ理論について簡単にまとめてみました。

ここまで読んでくれた方はもう、現代ポートフォリオ理論って意外とシンプルかも、とさえ思えているかもしれません。

- 異なる資産クラスを組み合わせると、リスクは小さくリターンは大きくできる、という理論。

- 異なる資産間の相関関係を考慮し、資産の組み合わせ比率を決める。

- 実際の資産配分は、各人のリスク許容度によって異なる。

- MPTは万能薬ではない。

ここで、リスク許容度ってどうやって測ればいいの?という疑問が生じた方もいるでしょう。

リスク許容度や測定方法については、以下の記事で紹介しています。

今回も最後まで読んでいただき、ありがとうございました。

これからもサクッと投資情報を発信していきますので、よければ他の記事も見てみてくださいね。

参考文献

・投資家になろう!

・「投資信託のガイド ファンドの海」ポートフォリオグラフメーカー

※文中に出てくる具体的な投資商品などは、内容をわかりやすく解説するためだけに用いており、これらの商品への投資を勧めるものではありません。実際に投資するかの判断は自己責任にてお願いします。