「源泉徴収税額が合わないんだけど…?」

給与明細の所得税額を合計しても、源泉徴収票の数字と合いませんよね。

正しいはずの源泉徴収票の数字にするには、どうすればよいのでしょうか。

この記事は、自身の所得税を実際に計算しながら、所得税がどのように決まるかを理解する、というコンセプト。

読み終える頃には所得税についての知識はバッチリになっているはずです。

- 正しいのは、源泉徴収税額

- 合わないのは、毎月の所得税がちょっと多く取られているから

- 差額を返金するのが年末調整

- 所得税は自力で計算することもできる

源泉徴収税額は?

源泉徴収票の源泉徴収税額の欄を確認しましょう。

私の場合は9万1500円でした。

まずは、これが正しい所得税額です。

給与明細の合計は?

1年分の給与明細を集めて、所得税の欄だけ合計してみましょう。

「控除」の項目にあるはずです。

私の場合は10万7761円となりました。

源泉徴収票と合いませんね。

なぜでしょうか。

実は年末調整でトントンに

この差額は年末調整で調整されています。

実は、毎月の所得税額はだいたいの税率で計算されて天引きされています。

この税率がちょっと高めなので、毎月天引きされる所得税額の合計は、年末に確定する源泉徴収税額よりも多くなっているのです。

この差額を調整するのが、12月の年末調整です。

給与明細の合計と源泉徴収税額の差額は、年末調整の金額とピッタリ同じになっているはずです。

給与明細の所得税の合計 – 年末調整の返金額 =源泉徴収税額(実際の所得税額)

なんで概算なの?と思うかもしれませんが、その年の収入はその年の12月にならないと確定しませんよね。

12月になってから一気に10万円単位の所得税を天引きすると家計に大きな変動を与えてしまうので、普段からちょっとずつ課税して、徴収による影響を平均化しているそうです。

なんでちょっと多めに課税するの?と思うかもしれませんが、これは不足分を後で納めさせるよりも、年末調整で返金する方が手続き的にラクだからだそうですよ。

(弊社の経理部にききました)。

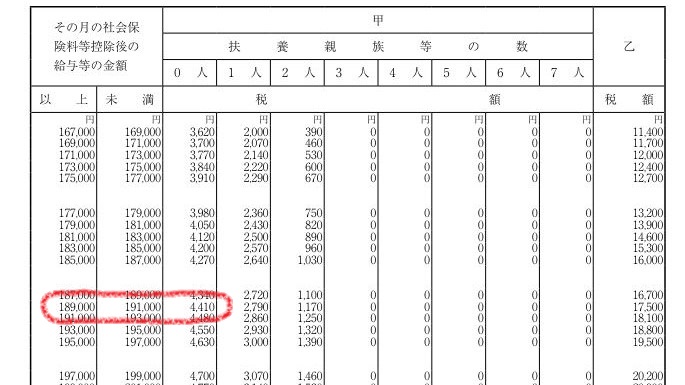

毎月の所得税はいくらか

給与明細の「課税対象額」を、国税庁の税額表と照らし合わせると、その月に天引きされる所得税額がわかります。

課税対象額は、総支給額から社会保険料等を引いた数字です。

例えば、課税対象額が19万円で扶養親族がいない場合は、その月は4410円が所得税として天引きされます。

よく見ると、課税対象額が18万9000円の人と19万1000円の人で、同じ4410円が課税されています。

このことからも、毎月の所得税率は大ざっぱなのがわかると思います。

なおこの税額票は年ごとに内容が異なるので、過去の所得税を調べるときは注意してくださいね。

収入は月によって変わるので、取られる所得税も毎月違います。

つまり、多く稼げば多くの所得税が取られる、ということです。

これが累進課税です。

所得税は自力でも計算できる

正しい所得税は源泉徴収票に書いてある源泉徴収税額なのですが、収入から自力計算することもできます。

最後にピッタリ合うと気持ちいいので、ぜひやってみましょう笑

以下の式を使います。

(給与所得 – 所得控除)×税率 – 税額控除 =概算の所得税額

概算の所得税額 × 復興特別所得税率 =真の所得金額(100円未満切り捨て)

まず年収(収入)を確認します。

源泉徴収票の「支払金額」欄を見ます。

もしくは1~12月分の給与明細の総支給額を合計し、交通費は引きます。

交通費(通勤手当)は非課税な賃金なので所得税計算には無関係だからです。

今回は収入=407万5286円とします。

次に給与所得控除を求めて収入から引き、給与所得を算出します。

給与所得は収入ごとに決まっていて、国税庁のページで簡単に算出することができます。

今回の収入で計算すると、給与所得=271万7600円でした。

次に所得控除の額をチェックします。

所得控除は全部で15種類あります。

今回は基礎控除38万円、社会保険料控除54万3707円でした。

トータルで所得控除=92万3707円でした。

次に所得税率をチェックします。

税率は課税所得によって決まっており、まずは課税所得を計算します。

給与所得 – 所得控除 =課税所得

271万7600円 – 92万3707円 =179万3893円

課税所得=179万3893円となりました。

これを速算表に当てはめます。

今回の課税所得は図の赤枠に該当します。

(他の金額の場合はこちら)

179万3893円×5% =8万9694円

今回は税額控除は該当しないので、概算の所得税額=8万9694円となります。

それでも、源泉徴収票の91500円にはなりませんね。

もうひと処理あります。

それが復興特別所得税です。

これは、2011年の東日本大震災の復興費用という名目で、2013年(平成25年)~2037年(令和19年)まで、2.1%を上乗せで課税するものです。

これは、上で算出した概算の所得金額にかかってきます。

8万9694円×102.1%=9万1578円

100円未満を切り捨てる(ゼロにする)ので、最終的な所得税額は 9万1500円

最終的な所得税額=9万1500円と出ました。

これで源泉徴収税額とピッタリ合いましたね!

…合いましたよね?

合わない方は、参照する年を確認しましょう。

給与所得、基礎控除額、速算表は、毎年違う内容となっています。

すべて同じ年のものに揃えて再計算してみると、ピッタリ合うはず…。

速算表の使い方

課税所得から概算の所得税額を算出するときに使った速算表は、使い方が独特です。

見方の練習として、他の金額でも計算してみましょう。

例えば、ボリュームゾーンであろう課税所得250万円の場合です。

今回はブルーの枠が該当します。

(250万0000円×10%)- 9万7500円

=15万2500円(概算の所得税額)

これが計算式です。

表を見ただけではちょっと思いつかない計算ですよね。

キモは、表の「控除額」を最後に引くところです。

まとめ:一度は計算してみよう

今回は、所得税の決まり方についてまとめてみました。

- 正しいのは、源泉徴収税額

- 合わないのは、毎月の所得税がちょっと多く取られているから

- 差額を返金するのが年末調整

- 所得税は自力で計算することもできる

ここまで読んでくれた方は、ぜひ自力での計算もしてみてください。

所得税についてグッと理解が深まりますよ。

この記事を見に来てくれたということは、普段の給料に不満を感じている方もいるかと思います。

もし株などの資産運用をしている場合は、その利益に対して20.315%という結構大きな税率が課税されます。

10万円の利益確定をしたのに、手取りは8万円になってしまうイメージです。

これを解消するのがNISA制度です。

NISA口座を作るには、証券口座という預金口座とは別種類の口座を作る必要があります。

証券口座を作るには証券会社を選ぶ必要がありますが、ネット証券大手4社のどれかにしておけば、大ハズシはしないでしょう。

貯金だけでは老後資金が不足する時代です。

早めに運用を始めれば、複利の恩恵にあずかれる可能性が高くなります。

自身のリスク許容度と相談しながら、「お金自身に殖えてもらう」工夫をしていきたいですね。

参考文献

https://pca.jp/p-tips/articles/fl220602.html

https://hcm-jinjer.com/blog/kintai/income-tax-monthly-change

https://www.nta.go.jp/publication/pamph/shotoku/fukko_tokubetsu/index.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm