「企業年金の移換先に通算企業年金があるって聞いたけど、なにそれ…?」

転職して企業年金の移換先に迷っている方は、選択肢として通算企業年金も知っておくといいかもしれません。

正直ほとんど増えませんが、リスクもほぼゼロで国債よりはマシな利率ですよ。

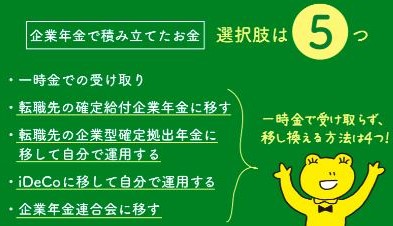

- 離転職したときの企業年金の移換先のひとつ

- リスクほぼゼロ、微益運用、一生涯の給付

- 給付額は少ないので、公的年金の足しと考える

- 元を取るには長生きする必要がある

通算企業年金とは?

通算企業年金とは、それまで積み立てた企業年金がほぼゼロリスクで微益運用され、それを元手に一生涯の年金をもらえる制度です。

離退職した際の企業年金の移管先のひとつです。

公式サイト

https://www.pr.pfa.or.jp/tsusan/index.html

https://www.pfa.or.jp/qa/jukyu/jukyuu04.html

制度概要

加入時一括払いの終身年金保険のようなものです。

中途退職に伴い、それまで企業型DCなどで拠出した資産を、企業年金連合会の通算企業年金に移換します。

移換時に手数料がかかります。

ランニングコストはかかりません。

資産は一括で移換され、その後の追加拠出はできません。

予定利率で複利運用されます。

利率は移換時の年齢で決められており、0.25%~1.25%です。

そして運用された資産を元手に、原則65歳から一生涯の年金給付を受けられます。

つまり、加入時に一括払いして微益で運用され、65歳から一生もらえる年金制度、ということです。

具体的な金額は、簡単にシミュレーションできます。

→公式シミュレーター

利用できる人は?

それまでに企業型DC、DB、厚生年金基金のいずれかに加入していた人が、退職したタイミングで利用することができます。

企業年金の移換先のひとつという位置づけなので、退職しないと利用できません。

利用できない人は?

iDeCoは企業年金ではないので、iDeCoから通算企業年金への移換はできません。

それまでの企業年金への加入期間が一定の条件を満たさず、脱退一時金が発生しない方も移換できません。

自動移換された資産も移換できません。

自動移換とは、退職してからの移換手続きを6ヵ月間放置すると、強制的に国民年金基金連合会に自動移換されることです。

さらに、60歳以上の企業型DC加入者が、いずれかの理由で加入資格を喪失した人も利用できません。

・実施事業所に使用されなくなった

・第一号厚生年金被保険者でなくなった

・企業型年金規約により資格を喪失した

・企業型年金の老齢給付金の受給権を得た

移換の詳細は?

加入していた企業年金の種別により、5パターンに分かれます。

- 企業型DC

- DB(中途退職)

- DB(終了制度加入者)

- 厚生年金基金(中途退職)

- 厚生年金基金(解散基金加入者)

企業型DCの中途退職者は、個人別管理資産を移換することになります。

本人から企業年金連合会、もしくは記録関連運営管理機関へ申し出ることで手続きができます。

自動移換されるまでのタイムリミットは、企業型DCの資格を喪失してから6ヵ月以内です。

DB(確定給付企業年金)の中途退職者は、脱退一時金相当額を移換することになります。

加入していたDBに申し出ることで移換手続きができます。

タイムリミットは、DBの資格を喪失してから1年以内です。

またDBの終了制度加入者は、残余財産分配金を移換することになります。

DBの終了制度加入者とは、在職中にDBが廃止された時点で加入していた人です。

タイムリミットや具体的な手続きは、加入していたDBの担当者に確認する必要があります。

厚生年金基金の中途脱退者は、脱退一時金相当額のみを移換できます。

厚生年金基金の給付には、脱退一時金と基本部分の2種類があります。

基本部分の受け取りは通算企業年金には移せず、厚生年金の決まりに沿って将来の年金として支給されます。

タイムリミットは厚生年金の資格を喪失してから1年間です。

加入していた厚生年金基金に申し出ます。

厚生年金基金の解散基金加入員は、基金の解散に伴って発生する残余財産分配金を移換します。

基金には最低責任準備金と残余財産分配金の2種類があります。

そのうち最低責任準備金は将来の年金として支給されます。

タイムリミットや具体的な手続きは、加入していた厚生年金の担当者に確認する必要があります。

企業年金連合会「通算企業年金の特長」

https://www.pfa.or.jp/tsusan/tanki/tokucho.html

自動移換されちゃったら?

自動移換されたままでは、通算企業年金に移換できません。

ここから通算企業年金へ入るには、企業年金を経る必要があります。

つまり、退職→放置→自動移換→企業年金(DC・DB)→通算企業年金という流れになります。

自動移換されるときや、再び企業年金に加入するときに手数料が取られます。

トータル6000円くらいです。

この6000円は完全に無駄なので、自動移換される前に何らかの手続きをしましょう。

https://www.pfa.or.jp/tsusan/dc_ikan/files/dc_leaflet.pdf

https://www.jidoikan.jis-t.co.jp/what/index.html

メリット

地味にメリットがあります。

- 一生涯の年金

- 80歳まで保障期間

- リスクゼロ

- あとから別の企業年金へ移せる

一生涯の年金支給

原則65歳から、生きている間は毎年年金として給付されます。

かなり長生きすれば、拠出した額よりも多くもらえます。

また、60歳から繰り上げ給付を受けることもできます。

この場合、支給額が少なくなることに注意しましょう。

(→公式シミュレーター)

80歳まで保証期間がある

保証期間とは、年金の支払いが保証される期間のことです。

その間に病気や災害などでまとまった資金が必要になった場合には、本人が「選択一時金」を受け取れます。

万が一死亡した場合には遺族が「死亡一時金」を受け取ることができます。

いずれも残りの保証期間に応じた額が支払われます。

リスクゼロ

加入時の予定利率は原則不変となっています。

従って、将来もらえる年金額も確定します。

公式のQ&Aにも、原則として運用実績により年金額が減ることはない、とあります。

加えて、将来に向けてよほど安定な運用が見込まれる場合は、むしろ年金額が増額される可能性があるようです。

https://www.pfa.or.jp/qa/jukyu/jukyuu04.html(Q10, 11)

あとから別の企業年金へ移せる

のちに企業年金がある会社へ再就職して、通算企業年金の受け入れを行っていれば、これまでの通算企業年金資産を移すことができます。

通算企業年金の利率は低めなので、企業年金に移換した方が資産が増えるパターンもあるでしょう。

デメリット

もちろんデメリットも確認しておきましょう。

- 利率が低く、あまり増えない

- 企業年金だけが元本なので、高額を移換できない

- 年金でしか受け取れない

- 結局は65歳まで資産が引き出せない

- 離退職しないと移換できない

あまり増えないかも

通算企業年金は、要は固定利率の一括投資です。

予定利率は最高でも1.25%と低めです。

利率は5年後ごとに改訂されますが、低下の一途です。

そして投資元本は積み立て済みの企業年金のみです。

人によっては、企業年金だけでの資産額は多くないかもしれません。

移換額が少ないと複利を活かせず、最終的な資産額が伸びづらくなります。

受け取りづらい

結局は年金なので原則65歳まで引き出すことができません。

受け取り方法は年金しかなく、一時金としてまとめて受け取ることはできません。

一時金の給付条件は、自分や家族が大災害で再起不能になったり病床に伏した場合などに限られます。

https://www.pfa.or.jp/qa/jukyu/jukyuu04.html(Q26)

利用できる条件が限られる

企業年金からの移換という形でないと加入できないので、離退職が必要です。

iDeCoは企業年金ではないので、iDeCoからの移換はできないことになります。

また、移換時の事務費額と称して3万円ほど徴収されることも、注意したいところです。

具体的にいくらもらえる?

給付される金額は、加入時の年齢・性別・移換額で決まります。

公式サイトのシミュレーターが正確で手っ取り早いです。

シミュレーション例

企業型DCに拠出していた人が転職した例でシミュってみました。

22歳から毎月1万円を企業型DCに拠出し、45歳で転職した際に通算企業年金へ移換したとします。

元本合計は276万円で、予定利率は1.00%となります。

65歳から受け取ると、毎月13304円の給付となります。

これが月2万拠出だったとすると、毎月26775円です。

2人分の食費くらいは賄えそうです。

また、想定できる最高額を移換した場合はどうなるでしょうか。

つまり、企業型DCで毎月5.5万円を拠出していた場合です。

拠出期間は22~45歳の23年間、総額は1518万円です。

給付額は毎月73922円となりました。

公的年金と合わせれば、多少ゆとりのある生活ができるかもしれませんね。

どういう計算をしている?

移換額から事務費額が引かれた金額に予定利率が適用され、65歳まで年率で複利運用されます。

事務費額は上限34100円ですが、計算過程が不明で、シミュレーターで算出するしかありません。

何年生きればモトが取れる?

ここで疑問が出てきます。

「原資は決まっているのに、一生涯の給付ってどういうこと?」

長生きすればどこかで原資を越える、つまりモトが取れるはずです。

計算すると、男性は85歳、女性は90歳あたりからトクになります。

注意すべきは、保証期間である80歳よりも長く生きないと、損になることです。

それより前に死んでしまうと、拠出額すら回収できない可能性があります。

| 加入時 | 元が取れる年齢(男) | 元が取れる年齢(女) |

| 25歳 | 85歳 | 89 |

| 35 | 85 | 88 |

| 45 | 85 | 89 |

| 55 | 86 | 90 |

| 65 | 87 | 93 |

国債が0.47%、預金金利が0.02%ですから、それよりはマシな利率といえるでしょう。

※国債は個人向け国債 変動10年 第168回債の税引き前利率です

どんな人に向くか

通算企業年金は、移換時に300万円の金額があり、その後は微益でよく、老後の生活の足しになればよいと考える人に向いているでしょう。

毎月15000円弱がもらえる計算になり、一人分の食費くらいならカバーできます。

移換時に500万円あれば、2人分をカバーできるでしょう。

ただ、企業年金に加入するときに、将来的な通算企業年金への移換を考えている方は少ないと思います。

また企業年金の拠出額も会社ごとに異なるため、通算企業年金ありきで設計するのは難しいかもしれません。

あくまで離転職するときの選択肢として、制度名だけでも覚えておくとよいでしょう。

まとめ

通算企業年金はマイナーな制度ですが、リスクを取りたくない人のiDeCo以外の選択肢のひとつです。

- 離転職したときの企業年金の移換先のひとつ

- リスクほぼゼロ、微益運用、一生涯の給付

- 給付額は少ないので、公的年金の足しと考える

- 元を取るには長生きする必要がある

大きな利益は狙えませんが、老後の公的年金に加えるお小遣いだと思えばちょうどいいかもしれませんね。

みなさんも転職時の損しない選択肢のひとつとして、ぜひ覚えておいてくださいね^^

参考文献

https://www.pfa.or.jp/nenkin/nenkin_tsusan/nenkin_tsuusan02.html

https://www.mof.go.jp/jgbs/individual/kojinmuke/main/issue/hendou10/No_168.html

※文中に出てくる具体的な投資商品などは、内容をわかりやすく解説するためだけに用いており、これらの商品への投資を勧めるものではありません。実際に投資するかの判断は自己責任にてお願いします。